哪些发票可以直接作废,哪些需要开红字发票,什么情况需要销货方开,什么时候需要购货方开,谁来保存红字发票,开了红字发票怎么做账呢?

增值税是目前企业最重要的税收之一,对于承载增值税的发票尤其是增值税专用发票,每个财务人都是怀着敬畏之情认真严谨的对待。无论是开发票还是收发票都要核对再核对,检查再检查。抬头、税号、名称、单价、数量、金额、备注等等细节逐项核对,然而在实际工作中,总有这种那样的意外随时出现。发票信息有误、合作取消了、出现了次品等等原因需要退票。

然而增值税发票可不是那么简单的!哪些发票可以直接作废,哪些需要开红字发票,什么情况需要销货方开,什么时候需要购货方开,谁来保存红字发票,开了红字发票怎么做账呢?下面我们逐一来分析。

哪些发票可以直接作废,哪些发票需要开红字发票,一图说明:

对于电子发票来说,普通发票和专用发票,都只能开红字发票,不能作废。

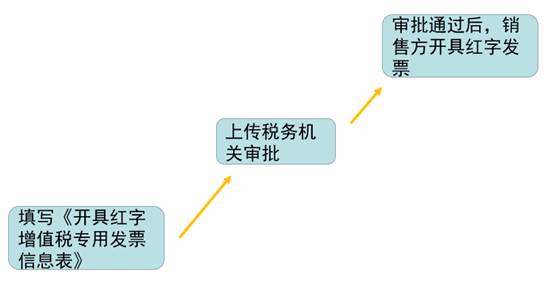

直接作废比较简单,需要红字发票的怎么操作呢?流程如下:

然而在实际工作中,经常出现销售方和购买方互相推脱,都想让对方申请《开具红字增值税专用发票信息表》(下文简称:红字申请表),那么到底应该由谁来申请呢?我们通过下面的表格来梳理下。

|

申请方 |

发票情况 |

快速记忆 |

|

购买方 |

购买方取得专用发票已用于申报抵扣 |

抵扣联在谁手上,就由谁申请《开具红字增值税专用发票信息表》。 |

|

购买方 |

购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回 | |

|

销售方 |

销售方开具专用发票尚未交付购买方 | |

|

销售方 |

购买方未用于申报抵扣并将发票联及抵扣联退回的 |

确定了谁来填写红字申请表,那么开具的红字发票由谁来保存呢?总的原则是抵扣联在谁手上,红字发票就由谁保存,具体如下:

红字发票开完,应该怎么做账呢?我们通过一个案例来解析

2021年4月20日甲公司销售了一批货物给乙公司,金额为200000元,增值税税额为26000元,货物成本为180000元,乙公司当日收到了货物和增值税专用发票,货款未付,在2021年6月19日,因质量原因乙公司退货。甲、乙公司如何进行相关账务处理?(已申请红字申请表开具红字发票)

销售方

2021年4月销售货物做账如下:

借:应收账款226000

贷:主营业务收入200000

应交税费――应交增值税(销项税额)26000

同时确认成本

借:主营业务成本180000

贷:库存商品180000

2021年6月货物退回,做账如下:

借:应收账款-113000

贷:主营业务收入-100000

应交税费――应交增值税(销项税额)-13000

同时冲减成本

借:主营业务成本-90000

贷:库存商品-90000

采购方:

2021年4月采购货物,做账如下:

借:库存商品200000

应交税费――应交增值税(进项税额)26000

贷:应付账款226000

2021年6月退回货物,做账如下:

借:库存商品-200000

应交税费――应交增值税(进项税额转出)26000

贷:应付账款-226000

在实务中,很多人还会有这样一种变通方式:对开发票。即销售出去的货物由于各种原因发生了退货,本来按照规定是需要开具红字发票的。但是嫌麻烦,让购货企业开具一份正数的销售发票给原来的销售方,将退货看作是购货方将货物销售给了销货方。

比如甲公司卖一批10万的货物给乙公司,甲公司开具10万的发票给乙公司。质量有问题全部退货。让乙公司开具10万的发票给甲公司。看似谁都没有损失,公平合理。那么这样操作可以么?

根据《增值税暂行条例实施细则》的规定,企业如果发生销货退回行为,应按规定开具红字发票,如果不按规定开具红字发票,重开发票的增值税额将不得从销项税额中抵减。因此将会被重复计税,增加税收负担。

关于增值税红字发票,你还有什么问题,加入我们一起讨论吧。